Como usar o Financeiro do seu sistema

Um guia simples, do começo ao fim, para o dono, o caixa e quem cuida do dinheiro. Não precisa ser contador: é só seguir os passos.

🚪 Acesso rápido

app.dotcompany.com.br💡 Cada empresa vê só o que contratou. Se um item do menu não aparecer pra você, pode ser permissão de acesso — fale com o responsável.

★Comece por aqui — 8 ideias que se repetem o tempo todo

8 ideias que aparecem em quase todas as telas do Financeiro. Entendendo elas agora, o resto fica fácil.

- A "Pessoa" é o rei. Cliente e fornecedor são, antes de tudo, uma Pessoa (nome, CPF/CNPJ, telefone). Toda conta a receber ou a pagar é lançada no nome de uma pessoa. Você cadastra a pessoa uma vez e o sistema reaproveita.

- Lançamento ≠ Parcela. Um lançamento é a conta inteira (ex.: "Venda de R$ 300"). Ele pode ter várias parcelas (3x de R$ 100, com vencimentos diferentes). Você recebe e paga parcela por parcela — nunca o lançamento "de uma vez" se ele for parcelado.

- À vista x A prazo. À vista (Dinheiro, PIX, Débito) cai na conta/caixa na hora. A prazo (Boleto, Crediário, Cartão a receber) vira uma parcela em aberto que só entra no caixa quando o cliente pagar de verdade.

- Onde o dinheiro "mora": Contas e Caixas. Todo dinheiro fica numa conta: conta de banco, caixa interno (a gaveta do balcão), ou cofre. Quando você recebe ou paga, sempre escolhe de/para qual conta o dinheiro foi.

- Caixa Físico (turno). É a "gaveta de dinheiro" digital do balcão: você abre de manhã (com o troco), recebe durante o dia, e fecha no fim conferindo se bate. A sangria tira dinheiro do caixa para o cofre ou o banco.

- Natureza Financeira + DRE. Toda conta recebe uma natureza (a categoria: "Vendas", "Aluguel", "Salários"…). É isso que monta o DRE — o relatório que mostra se a empresa teve lucro. Conta sem natureza aparece como "não classificado" e bagunça o resultado.

- O status do dinheiro. Cada parcela tem uma situação: Pendente (a vencer), Vencida (passou da data), Recebida/Paga (quitada). Quando você recebe só uma parte, sobra um Saldo — isso é a baixa parcial.

- Conciliação. No fim do período, você bate o que o sistema registrou com o extrato do banco. Assim você tem certeza de que o dinheiro de verdade é igual ao dinheiro no sistema.

As marcações que aparecem no guia

Comece por aqui

🎬Um mês financeiro completo, do início ao fim

Vamos seguir a Padaria da Dona Lúcia por um mês inteiro, do "bom dia" da segunda-feira até o fechamento do mês. Nada de teoria solta: é o dia a dia de verdade, pra você ver como cada pedacinho do Financeiro se encaixa na vida real. Respira fundo e vem com a gente. 🥐

Passo 1 — Começar o dia pela MINHA ROTINA (10 minutinhos)

- Antes da primeira fornada sair, a Dona Lúcia abre a tela Minha Rotina (o primeiro botão lá em cima, no Financeiro).

- É a listinha do café da manhã: tem conta vencendo hoje? Alguém prometeu pagar e não pagou? Chegou algum boleto? Ela confere, resolve o que dá e segue tranquila.

Passo 2 — Abrir o caixa do dia

- Com a padaria prestes a abrir, ela abre o caixa e diz quanto tem de troco inicial na gaveta (ex.: R$ 100 em moedas e notas pequenas — o "fundo de caixa").

- A partir daí, todo dinheiro que entra ou sai pelo balcão fica registrado naquele caixa aberto.

Passo 3 — As primeiras vendas: à vista x a prazo

- Dona Maria compra pães e paga na hora (dinheiro, Pix ou cartão) → venda à vista.

- Seu João, cliente antigo, leva as encomendas da semana e pede pra pagar sexta → venda a prazo.

Passo 4 — Sobra dinheiro na gaveta: hora da sangria

- Lá pelo meio da tarde a gaveta está cheia. Por segurança, a Dona Lúcia tira uma parte e guarda no cofre (ou leva pro banco) — isso é a sangria.

- Ela registra a sangria informando o valor; o caixa do balcão diminui e o dinheiro vai pro cofre/banco. Sobra só o troco pra continuar o dia.

Passo 5 — Seu João aparece, mas só paga metade

- Sexta o Seu João vem acertar, mas só consegue pagar metade hoje e promete o resto na semana seguinte.

- A Dona Lúcia faz uma baixa parcial: registra só o valor que ele de fato pagou. O sistema entende e deixa o restante em aberto, esperando o próximo pagamento.

Passo 6 — Recebeu um cheque (e depositou)

- Outro freguês paga uma encomenda grande com cheque. A Dona Lúcia registra o cheque recebido.

- Mais tarde, quando leva ao banco, ela marca o cheque como depositado — assim sabe quais já viraram dinheiro e quais ainda estão "a caminho".

Passo 7 — Pagar os fornecedores (alguns já vieram do XML!)

- Chegou a farinha, o fermento, as embalagens. A Dona Lúcia paga as contas a pagar conforme cada uma vence.

- O melhor: várias dessas contas já estavam cadastradas sozinhas, porque quando a nota fiscal eletrônica (o tal XML) da compra entrou, o sistema já montou a conta a pagar. Ela só confere e dá a baixa de cada pagamento — sem digitar tudo de novo.

Passo 8 — Mover dinheiro entre as contas

- A Dona Lúcia decide passar um valor do banco do dia a dia pra poupança da padaria. Isso é uma transferência.

- Ela usa o botão Transferir, escolhe de qual conta sai e pra qual vai, e o sistema acerta os dois saldos de uma vez.

Passo 9 — Fim do mês: faturar os clientes recorrentes de uma vez

- A Padaria atende algumas empresas que compram pão todo dia e acertam uma vez por mês (uma escola, dois escritórios da vizinhança).

- Em vez de cobrar cliente por cliente, a Dona Lúcia usa o Faturar Mês e gera todas as cobranças de uma tacada só.

Passo 10 — Conferir com o extrato do banco (conciliação)

- Com o mês quase fechado, ela pega o extrato do banco e compara, linha por linha, com o que o sistema registrou.

- Cada lançamento que bate, ela confirma como conciliado; o que sobrou de um lado só, ela investiga (uma tarifa esquecida, um Pix que não anotou).

Passo 11 — A grande recompensa: olhar o resultado do mês

- Agora a parte que dá orgulho. Com tudo lançado e conciliado, a Dona Lúcia abre o DRE do mês e vê, preto no branco, quanto entrou, quanto saiu e quanto sobrou.

- Depois ela passa no Diagnóstico de saúde financeira, que mostra de forma simples se o negócio vai bem ou se algum ponto pede atenção. Com isso na mão, ela já planeja o mês seguinte com os pés no chão.

Parte 1 · Primeiros passos no Financeiro

1Entrar no Financeiro e o Painel (Central Financeira)

- Atalhos Rápidos — botões para cada área (a pagar, a receber, fluxo, contas, cobranças, conciliação…).

- Ações Rápidas — as tarefas mais comuns (Minha Rotina, Nova Despesa, Nova Receita, Transferir…).

- Os 4 cartões do seu caixa: Saldo Total, Dinheiro Entrando, Contas a Pagar e Resultado.

Você vai aprender a entrar no módulo, encontrar o menu (inclusive no celular) e entender de cabeça os 4 números mais importantes do seu negócio, sem decorar nada.

Entrar no sistema

Digite seu e-mail e senha na tela de login e clique em entrar. Depois, abra o menu lateral. No computador o menu fica do lado esquerdo, sempre visível. No celular ele fica escondido: toque no botão ☰ (três risquinhos) no topo para abrir.

- Faça login com seu e-mail e senha.

- Abra o menu (no celular, toque no ☰).

- Clique em Financeiro. Pronto: você está na Central Financeira.

Os 4 cartões principais

No topo da Central Financeira aparecem 4 cartões coloridos. Eles são o resumo da saúde do seu caixa hoje. Veja o que cada um significa:

| Cartão | O que mostra |

|---|---|

| Saldo Total | Quanto dinheiro você tem somando todas as contas e caixas (Bancos + Caixas). É o seu "quanto tenho agora". |

| Dinheiro Entrando | Soma das contas a receber ainda não recebidas no período escolhido. É o que ainda vai cair na conta. Não inclui o que já foi recebido. |

| Contas a Pagar | Soma das contas a pagar ainda em aberto no período. É o que você ainda precisa pagar. Não inclui o que já foi pago. |

| Resultado | É a conta simples: o que entra menos o que sai (Receitas − Despesas) no período. Positivo é bom; negativo é um alerta. |

Escolher o período

No topo, ao lado do botão de atualizar, há um seletor de período. Ele muda os números dos cartões conforme o intervalo que você escolhe.

- Hoje, Semana, Mês (já vem selecionado), Trimestre e Ano.

- Trocou o período, os 4 cartões se recalculam sozinhos.

Ações Rápidas

Logo abaixo dos cartões fica a faixa Ações Rápidas: atalhos para as tarefas mais comuns, para você não precisar caçar no menu. Os principais são: Minha Rotina, Nova Despesa, Nova Receita, Transferir, Fluxo Caixa, Contas, Faturar Mês e Relatórios.

Visão Executiva — a tela do "dono/gestor"

A Central Financeira é o painel operacional: serve para o dia a dia, lançar contas e ver pendências. Já a Visão Executiva é a tela de quem quer enxergar o negócio "de cima", em uma página só: saldos de todas as contas, o que mais tem a vencer (a receber e a pagar) e alertas do que vence hoje.

| Painel operacional (Central Financeira) | Visão Executiva (gestor) |

|---|---|

| Foco no dia: lançar, pagar, receber, conferir. | Foco na visão geral: "como está o negócio?". |

| Você usa todo dia. | Você olha quando quer tomar uma decisão. |

Indicadores Gerenciais

Ainda na Central Financeira, mais abaixo, existe um bloco chamado Indicadores Gerenciais com nomes que parecem complicados: Margem de Contribuição, Lucro Operacional, Ponto de Equilíbrio e EBITDA.

- Margem de Contribuição: quanto sobra de cada venda depois de pagar os custos que variam com ela. ver no Glossário

- Ponto de Equilíbrio: o quanto você precisa faturar no mês para "empatar" — nem lucro nem prejuízo. ver no Glossário

- EBITDA: o lucro que vem da operação do negócio, antes de juros e impostos. ver no Glossário

2Minha Rotina (10 minutos por dia)

- Os 3 passos guiados: lancei tudo de ontem? conciliei com o banco? meus saldos batem? Marque cada um e siga em frente.

Você vai aprender o hábito diário mais importante do financeiro: um checklist guiado de 3 passos que, feito todo dia de manhã, mantém seu caixa confiável e sem sustos.

Por que 10 minutos por dia?

Em vez de "arrumar o financeiro" uma vez por mês (e sofrer), você dedica 10 minutinhos todo dia. A tela é simples e acolhedora, com um passo de cada vez, uma barra de progresso e um contador de "dias em dia seguidos" (aquele 🔥) para te animar a não quebrar a sequência.

Os 3 passos guiados

- Lancei tudo que aconteceu ontem? Vendas, recebimentos, pagamentos — qualquer dinheiro que entrou ou saiu. A tela já mostra quantos recebimentos e pagamentos foram registrados ontem, e tem botões para Lançar receita e Lançar despesa na hora.

- Conciliei com o banco? "Conciliar" é só conferir se o que está no sistema bate com o extrato do banco. Você pode importar o extrato (arquivo OFX, que você baixa do seu internet banking) ou confirmar os pagamentos automáticos.

- Meus saldos batem? Compare o saldo que o sistema mostra com o dinheiro real das suas contas. A tela mostra o saldo total e quantas contas você tem ativas.

Como usar a tela

- Faça um passo, clique em Marcar como feito e depois em Próximo.

- A bolinha do passo fica verde com um ✓ quando concluído; a barra do topo mostra seu progresso.

- No último passo o botão vira Concluir rotina — e aí aparece o 🎉 de parabéns.

3Contas e Caixas — onde o seu dinheiro mora

- Adicionar cadastra uma conta de banco, um caixa interno ou um cofre.

- Buscar uma conta já cadastrada.

Você vai aprender a diferença entre conta de banco, caixa interno e cofre, e como cadastrar suas contas para que todo recebimento e pagamento tenha um "lugar de onde sai ou entra o dinheiro".

Os 3 tipos de "lugar do dinheiro"

| Tipo | O que é | Exemplo |

|---|---|---|

| Conta Bancária | Sua conta no banco (corrente, poupança ou aplicação). Aqui você guarda agência, conta e dados de boleto. | "Conta Corrente Principal" no Itaú |

| Caixa Interno | O dinheiro físico que fica na empresa — a "gaveta" do caixa, o troco, o dinheiro vivo do dia. | "Caixa da Loja" |

| Cofre | Um caixa interno usado para guardar valores em segurança (dinheiro ou cheques) fora do movimento do dia a dia. | "Cofre da Matriz" |

Como cadastrar uma conta

- Em Tipo, escolha Conta Bancária ou Caixa Interno.

- Dê um Nome fácil de reconhecer (ex.: "Conta Corrente Principal" ou "Caixa da Loja").

- Informe o Saldo Inicial — quanto já tem nessa conta hoje. Esse campo só aparece na criação.

- Se for Conta Bancária, preencha Banco, Agência e Conta (e, se usar boleto, a parte de Configurações de Boleto).

- Marque, se quiser, Conta padrão para recebimentos e/ou Conta padrão para pagamentos.

- Clique em Salvar Conta.

Conta padrão: o que significa

Quando você marca uma conta como padrão para recebimentos (ou pagamentos), o sistema já a sugere automaticamente toda vez que você for receber (ou pagar) algo. Economiza cliques e evita o erro de escolher a conta errada.

4Naturezas, Centros de Custo e Documentos de Origem

- Os cartões do topo somam tudo: Total, Receitas, Despesas e Grupos (as contas de agrupamento).

- Nova Categoria cria uma conta — de Receita (entra) ou de Despesa (sai).

- Cada conta traz uma etiqueta Sintética (grupo, só soma) ou Analítica (recebe lançamento).

- Expandir / Recolher abre e fecha os grupos da árvore para você navegar.

Você vai aprender três "etiquetas" que organizam seu dinheiro: a categoria (de onde vem / para onde vai), o departamento ou projeto, e o tipo de documento que originou a conta. Parece muito, mas o sistema já vem com os principais e ainda te ajuda a escolher.

Natureza = a categoria do dinheiro

A Natureza (no sistema também chamada de Categoria Financeira) é a "gaveta" onde você organiza cada valor. Toda categoria é de um tipo: Receita (dinheiro que entra) ou Despesa (dinheiro que sai).

- Exemplos de Receita: "Vendas à Vista", "Serviços Prestados", "Aluguel Recebido".

- Exemplos de Despesa: "Salários", "Conta de Luz", "Fornecedores".

É a categoria que alimenta o DRE — um relatório que mostra, de forma organizada, de onde veio e para onde foi cada real. ver no Glossário

Plano de Contas em árvore (conta-pai e subcontas)

As categorias não vivem mais soltas numa lista: elas se organizam em uma árvore — o "Plano de Contas". Uma categoria grande, por exemplo "4.1 Despesas Administrativas", pode ter subcategorias dentro dela: "4.1.1 Aluguel", "4.1.2 Energia", "4.1.3 Marketing". Assim seus relatórios ganham subtotais por grupo, do jeito que o contador gosta.

- Conta-pai: no cadastro, o passo "Onde esta categoria se encaixa?" deixa você escolher a categoria maior. Deixe em branco para criar uma categoria principal (raiz); ou escolha uma conta-pai para criar uma subconta dentro dela.

- Herda o tipo: a subconta puxa sozinha o tipo (Receita/Despesa) da conta-pai — você nem escolhe de novo. Por isso o seletor de conta-pai só mostra contas do mesmo tipo.

- Código automático: ao escolher a conta-pai, o sistema preenche o Código sozinho, na sequência certa abaixo dela (sob "4.1" nasce "4.1.3"). Você pode editar se quiser; o aviso "código gerado automaticamente" confirma que veio pronto.

- Caminho (trilha): enquanto você escolhe, aparece a trilha da conta (ex.:

Despesas Administrativas"será a nova subconta") para você ter certeza de onde a nova conta vai nascer.

Analítica × Sintética (quem recebe lançamento)

Toda categoria da árvore é de um de dois tipos — e isso decide se você pode ou não lançar dinheiro nela:

| Tipo | O que é | Recebe lançamento? |

|---|---|---|

| Analítica (padrão) | A conta "folha", a pontinha da árvore. É nela que você lança de verdade uma receita ou despesa. Ex.: "Conta de Luz". | Sim — é a única que recebe. |

| Sintética (grupo) | Só agrupa outras contas para somar. Ex.: "Despesas Administrativas" junta luz, aluguel e internet. | Não — só totaliza as filhas. |

No cadastro, o passo "Esta categoria recebe lançamento?" é onde você escolhe. O normal é deixar Analítica; marque Sintética só quando a conta serve apenas de "pasta" para outras.

A tela de Categorias em árvore

A lista de categorias agora é uma treeview: as contas aparecem indentadas por nível, com as filhas embaixo do pai. Você pode Expandir e Recolher os grupos, e criar uma Nova subconta direto de dentro de uma conta-pai (o tipo e o código já vêm prontos).

Centro de Custo = o departamento ou projeto

O Centro de Custo responde "essa conta é de qual área?". Serve para saber quanto cada parte do negócio gasta ou rende. Você dá um Código curto (ex.: ADM, FIN) e um Nome, e escolhe um Tipo: Geral, Departamento, Projeto ou Filial.

- Exemplo: a conta de luz da loja vai para o centro "Loja"; o salário do administrativo vai para "Administração".

- É opcional, mas ajuda muito a enxergar onde o dinheiro está sendo usado.

Documentos de Origem = de onde a conta veio

O Documento de Origem diz qual papel deu origem àquela conta: uma Nota Fiscal, um Boleto, um Recibo ou uma Duplicata (que é a promessa de pagamento de uma venda a prazo). Cada um tem uma Sigla (ex.: NF, BOL, REC) e uma descrição.

Já vem pronto e a IA ajuda

- O sistema já traz as principais naturezas e os documentos mais comuns — você não começa do zero.

- Na hora de lançar, você pode deixar a IA sugerir a categoria automaticamente. Ela mostra a sugestão e uma pontuação de confiança; você só confirma se concorda.

Parte 2 · Contas a Receber (dinheiro que entra)

5Lançar uma conta a receber

- Escolha o cliente (quem vai te pagar).

- Informe o valor, a data e a categoria.

- Avançar para definir as parcelas e salvar.

Toda vez que alguém vai te pagar (uma OS, uma venda, um serviço, uma mensalidade), você lança uma conta a receber. Assim o sistema sabe quanto, de quem e quando esse dinheiro entra — e te lembra/cobra na hora certa.

Passo a passo (o jeito comum)

- Selecione o cliente. Comece a digitar o nome (ou CPF/CNPJ) e escolha na lista. Se ele ainda não estiver cadastrado, use o botão de novo ali mesmo para criar.

O cliente é uma Pessoa com o papel de cliente — sempre uma pessoa ou empresa de verdade, nunca um texto solto. - Valor Total. Quanto a pessoa te deve no total (ex.:

1.500,00). Digite só os números, com vírgula nos centavos. - Data do Lançamento. Já vem com a data de hoje; pode deixar.

- Categoria/Natureza. Diga de que tipo é essa receita (ex.: "Serviços", "Vendas"). É o que organiza seus relatórios depois. O seletor mostra o caminho completo da conta na árvore (ex.:

4.1.1 › Marketing), então você não confunde duas parecidas — e ele só oferece as contas analíticas (as que recebem lançamento); os grupos/sintéticos não aparecem para escolher. Se faltar a categoria certa, clique no + ao lado para criar na hora. ver no item Naturezas/Categorias. - Conta de recebimento (opcional). A conta ou caixa onde o dinheiro vai entrar. Pode deixar em branco e informar só na hora de receber.

- Parcelas e Primeiro Vencimento. Veja o detalhe logo abaixo.

- Clique em Salvar Conta a Receber.

À vista ou parcelado?

- Quantidade de Parcelas = 1 → é à vista (uma cobrança só, vencendo na data que você colocar em "Primeiro Vencimento").

- 2 ou mais → o sistema divide o valor e cria uma parcela para cada vencimento (você escolhe o intervalo; o normal é 30 dias / mensal).

A conta da divisão sempre fecha certinho

O sistema nunca "perde centavo". Se R$ 100,00 não divide exato por 3, ele faz assim:

| Conta | Parcela 1 | Parcela 2 | Parcela 3 | Soma |

|---|---|---|---|---|

| R$ 100,00 em 3x | R$ 33,33 | R$ 33,33 | R$ 33,34 | R$ 100,00 |

A sobra de centavo vai para a última parcela, então a soma bate exatamente com o valor total.

Recebimento avulso (sem título)

Às vezes você só quer registrar/cobrar rápido um valor, sem montar uma conta completa com pedido ou OS por trás. Para isso existe o caminho avulso.

- Escolha o cliente.

- Escreva uma descrição curta do motivo (ex.: "Lavagem do carro", "Adiantamento").

- Informe o valor e a data de vencimento.

- Se quiser, marque Emitir NFS-e ao receber e/ou Gerar boleto agora.

- Clique no botão único Salvar e gerar.

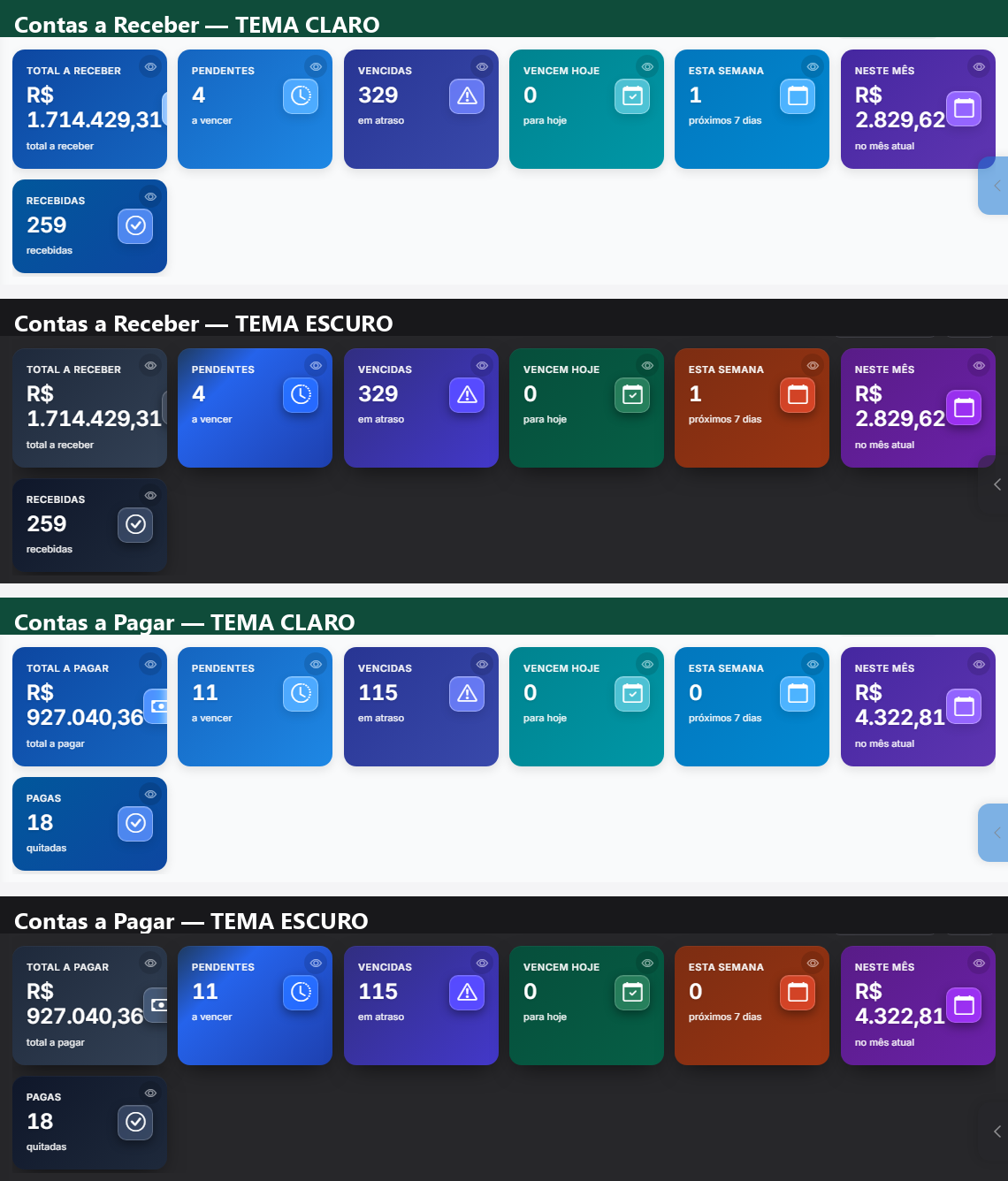

6A tela de Contas a Receber (abas, filtros, Saldo, Kanban)

- Adicionar lança uma nova conta a receber.

- Quadro mostra as contas em colunas (Kanban).

- Os cartões do topo (Total a Receber, Pendentes, Vencidas…) — clique num para filtrar a lista.

Esta é a tela onde você vê tudo o que tem para receber: quem te deve, quanto, quando vence, o que já foi pago e o que está atrasado.

Os cards do topo (os números grandes)

No alto da tela aparecem cartões com totais, para você bater o olho e entender a situação:

- Total a Receber — soma de tudo que ainda tem para entrar.

- Pendentes — contas que ainda vão vencer (no prazo).

- Vencidas — contas atrasadas (passaram do vencimento e não foram pagas).

- Vencem Hoje, Esta Semana e Neste Mês — o que está chegando.

- Recebidas — o que já foi pago.

Card x Aba: qual a diferença?

Isto confunde muita gente, então preste atenção:

- Clicar num CARD do topo = filtra a lista por aquele número. Ex.: clicou em "Vencidas" → a lista de baixo passa a mostrar só as vencidas. É um atalho rápido de filtro.

- Clicar numa ABA (Todos / Pendentes / Recebidas / Vencidas) = troca a visão fixa da lista. A aba fica marcada e você navega dentro dela.

Na prática os dois mostram um grupo. A aba é a "gaveta" onde você está; o card é um toque rápido para pular direto para um grupo específico.

A coluna Saldo

As cores dos status

| Cor / situação | O que significa |

|---|---|

| 🟢 Recebida | Já foi paga por completo. Nada a fazer. |

| 🟡 Pendente | Ainda vai vencer — está no prazo, tudo certo. |

| 🔴 Vencida | Passou do vencimento e não foi paga. Hora de cobrar. |

| 🟠 Parcial | Recebeu uma parte; ainda sobra saldo. |

Filtros e busca

Você pode procurar por nome do cliente, filtrar por situação (pendente, vencida, recebida), por período de vencimento e até por forma de pagamento (boleto, dinheiro, cartão…). Use os chips de período no topo (atalhos como "Vencem hoje", "Este mês") para filtrar com um toque.

Visão Kanban (Quadro)

Quem prefere ver as contas como cartões em colunas (estilo quadro de tarefas) tem o Quadro.

O quadro tem normalmente estas colunas:

- A Receber — cartões que ainda têm saldo em aberto (com aviso de dias de atraso, quando há).

- Recebidos — cartões já quitados.

- Conciliado — só aparece se você usa conciliação bancária (conferir o extrato do banco com as contas).

7Receber: baixa total e parcial

- Cada parcela com seu valor e vencimento — clique nela para dar baixa (receber), total ou parcial.

Quando o cliente paga, você "dá baixa" — isto é, marca a parcela como recebida. O sistema então tira ela das contas em aberto e registra o dinheiro na sua conta/caixa.

No caso comum, faça assim (baixa total)

- Na lista, clique na conta. Você verá as parcelas e um botão Quitar Parcela na parcela em aberto.

- Na tela de quitação, a aba já vem na baixa total: confira a Data de Recebimento (vem com hoje), escolha a Conta Bancária onde o dinheiro entrou e o Tipo de Recebimento (Dinheiro, PIX, Cartão…).

- O Valor Recebido já vem preenchido com o valor cheio da parcela.

- Clique em Confirmar. Pronto: a parcela vira Recebida e o valor entra na conta escolhida.

Recebeu só uma parte? (baixa parcial)

Quando o cliente paga menos que o total da parcela:

- Na tela de quitação, clique na aba Quitação Parcial.

- Digite quanto entrou agora no campo Valor Recebido (Parcial) (ex.: a parcela era R$ 1.000 e o cliente pagou R$ 600).

- Confirme. O sistema registra os R$ 600 e deixa o saldo restante (R$ 400) em aberto para receber depois.

Acréscimos e Descontos (juros, multa, desconto)

Na mesma tela há a seção Acréscimos e Descontos, com três campos opcionais:

- Juros e Multa — somam ao valor (úteis quando a parcela atrasou).

- Desconto — diminui do valor (ex.: você abateu algo para o cliente pagar à vista).

O Resumo do Recebimento recalcula tudo na hora: valor da parcela + juros + multa − desconto = total a receber. Assim você vê o número final antes de confirmar.

Histórico de Recebimentos

Cada baixa fica guardada na conta: data, forma de pagamento, valor e conta onde o dinheiro entrou. Se uma parcela foi paga em vezes (parcial), aparecem várias linhas — uma por recebimento. É o seu comprovante de quando e como o dinheiro caiu. Na ficha da parcela você também vê a Linha do tempo: uma visão em ordem de tudo que aconteceu com ela — lançada → baixa (em qual conta, com o badge do banco) → estorno → troca de conta — para conferir num relance se baixou certo, sem sair da tela.

Errou? Desfazer (estorno)

Excluir uma conta que já foi recebida? O sistema te orienta

Se você tentar apagar uma conta a receber que já teve baixa (já foi recebida, total ou parcialmente), o sistema não some com o dinheiro em silêncio. Em vez de dar um erro seco, ele te explica o caminho certo: "estorne o recebimento primeiro".

- Abra a conta e clique em Estornar o recebimento (desfaz a baixa e devolve o valor da conta/caixa — veja acima em "Errou? Desfazer").

- Com a conta de volta ao estado em aberto, aí sim você pode excluir se realmente não quiser mais ela.

O recibo mostra o valor cheio (a taxa da maquininha não some do recibo)

Quando você imprime o recibo para o cliente, ele mostra o valor cheio que o cliente pagou — mesmo que a venda tenha sido no cartão e a maquininha vá descontar uma taxa de você depois.

8Faturar o mês (Faturamento Consolidado)

- Escolha o cliente.

- Pré-visualizar a fatura do mês (junta tudo que ele consumiu).

- Configurar gateway para já mandar o PIX/boleto junto.

Atende o mesmo cliente várias vezes no mês? Em vez de mandar uma cobrança por serviço, o Faturamento Consolidado junta tudo o que ele consumiu no mês numa fatura só.

Passo a passo

- Escolha o cliente e o período (mês) que você quer faturar.

- Clique em Pré-visualizar. O sistema lista, item por item, tudo o que esse cliente consumiu no mês e mostra o total. Isso não cobra nada — é só para você conferir.

- Conferiu e está certo? Clique em Fechar (a fatura). Aí sim o sistema gera uma única cobrança (PIX ou boleto) e dispara um aviso por WhatsApp para o cliente.

9Cobrança: Régua, Renegociação e Negativação

- Nova Régua cria uma sequência de lembretes automáticos (WhatsApp/e-mail).

- Sem régua ainda? Clique em Criar Primeira Régua.

Três ferramentas para receber de quem está devendo — da mais leve (lembrete automático) até a mais séria (negativar). Use sempre da mais branda para a mais forte.

Régua de Cobrança (lembretes automáticos)

São níveis por dias de atraso — quanto mais dias, maior o nível e mais sério o recado:

| Nível | Dias de atraso | Tom | Canal |

|---|---|---|---|

| 1 | 1 a 2 dias | Amigável (lembrete leve) | |

| 2 | 3 a 6 dias | Pergunta ("posso ajudar?") | |

| 3 | 7 a 14 dias | Firme | WhatsApp + E-mail |

| 4 | 15 a 29 dias | Formal | E-mail + WhatsApp |

| 5 | 30 dias ou mais | Último aviso | E-mail + WhatsApp |

Nos textos das mensagens você usa etiquetas entre chaves que o sistema preenche sozinho com os dados de cada cobrança: {nome} (do cliente), {valor}, {vencimento}, {dias_atraso} e {link} (o link para pagar).

Renegociação (refazer o acordo)

Quando o cliente não consegue pagar do jeito combinado, você pode renegociar: juntar as parcelas em atraso e refazer o parcelamento num novo acordo (novas datas e novos valores).

- Selecione as parcelas em aberto daquele cliente que entram no acordo.

- Monte a nova condição (quantas parcelas, vencimentos) e veja a prévia — ela mostra as novas parcelas sem gravar nada ainda.

- Combinou com o cliente? Confirme para criar o acordo: as parcelas antigas são substituídas pelas novas.

Negativação (Serasa/SPC)

Negativar é incluir o nome do cliente nos órgãos de proteção ao crédito (Serasa/SPC) por causa de uma dívida não paga.

56Cobrar no WhatsApp: 1 clique e envio em lote NOVO

- As caixinhas — marque vários títulos aqui e depois use Cobrar selecionados no WhatsApp, no menu de ações.

- Cobrar — o botão verde na linha do cliente: cobra aquele título, um clique.

- Vencidas — o cartão que diz quantas contas estão em atraso hoje. É por aqui que você começa.

Cobrar quem está atrasado sem sair da tela de Contas a Receber. Você sempre vê a mensagem antes de ela sair — e nada é enviado enquanto você não confirmar.

Jeito 1 — cobrar um cliente (o botão Cobrar)

- Na linha do cliente, clique no botão verde Cobrar (o do desenho do WhatsApp).

- Abre a prévia: o sistema mostra o texto exato que vai ser enviado, já com o nome do cliente, o valor, o vencimento e o link de pagamento preenchidos.

- Leu e concordou? Confirme. Não gostou? Feche a janela — nada sai.

Jeito 2 — cobrar vários de uma vez (Cobrar selecionados no WhatsApp)

- Marque as caixinhas dos títulos que você quer cobrar (uma por linha, à esquerda da tabela).

- Abra o menu de ações e escolha Cobrar selecionados no WhatsApp. No celular, a mesma opção aparece na gaveta de ações que sobe de baixo.

- Abre um painel de revisão: uma linha por cliente, cada uma com a sua prévia e uma caixinha. Quem não tiver telefone aparece em cinza.

- Desmarque quem você não quer cobrar agora e só então confirme. As mensagens saem uma de cada vez — e você pode parar no meio se mudar de ideia.

Uma mensagem por número, por dia

Esse é o detalhe que mais confunde, e ele é simples: o limite de cobrança é por número de telefone e por dia — não é por título e não é por cliente. Cada número recebe no máximo uma cobrança por dia.

Horário: o sistema não cobra de madrugada

A rodada automática só envia entre 08:00 e 20:00, no fuso horário da sua empresa. Fora desse horário ela adia: o título fica na fila e sai na próxima vez que a régua rodar.

Quando o botão não deixa cobrar

Às vezes a prévia abre dizendo que não dá para cobrar aquele título agora. Isso é proteção, não defeito — e a tela sempre diz o motivo:

| O que a tela diz | O que está acontecendo |

|---|---|

| Ainda não venceu | O prazo do cliente não acabou. A tela mostra até quando ele tem. |

| Já foi pago | O título está quitado — não há o que cobrar. |

| Este nível já foi cobrado | O cliente já recebeu o aviso desta etapa. O próximo sai no nível seguinte. |

| Fora do horário de cobrança | É a janela das 08:00–20:00. O título fica na fila (veja acima). |

57Por dentro da prévia: o que a tela mostra antes de enviar NOVO

- O aviso do limite — a própria tela lembra que sai no máximo 1 cobrança por telefone por dia, e o que acontece se aquele número já recebeu uma hoje.

- Mensagem que sai — o texto oficial da régua, já com nome, valor, vencimento e link. O botão Copiar põe esse texto na área de transferência.

- Enviar cobrança por WhatsApp — só aqui alguma coisa sai. Enquanto você não clicar, nada foi enviado e nada foi gravado.

A prévia é a tela mais importante desta parte do sistema: é a última coisa que você vê antes de uma mensagem chegar no celular do seu cliente. Vale a pena entender cada pedaço dela.

O cabeçalho: quem, quanto e em que ponto da régua

Na primeira faixa aparecem, lado a lado, o nome do cliente, o valor, o vencimento e o telefone que vai receber. À direita, três etiquetas dizem em que pé está a cobrança:

| Etiqueta | O que ela quer dizer |

|---|---|

| Nível 1 · amigável | Em que degrau da régua este título está. Quanto maior o número, mais dias de atraso e mais firme o tom. |

| 1 dia em atraso | Há quanto tempo o título venceu. É esse número que decide o nível. |

| Por onde a mensagem vai sair. A partir do nível 3 aparece WhatsApp + e-mail. |

O texto: é o da régua, e você pode fugir dele

A caixa Mensagem que sai (texto oficial da régua) mostra exatamente o que o cliente vai ler — não é um exemplo genérico, é a mensagem montada com os dados deste título.

Quando a prévia diz que não dá para cobrar

Se o título ainda não venceu, já foi pago, ou aquele nível já foi enviado, a janela abre explicando o motivo em vez de deixar você mandar. Isso não é defeito: é o sistema evitando que você cobre quem não deve nada. A lista completa dos motivos está na seção 56.

58Cobrar vários: o painel que você revisa linha por linha NOVO

- A conta do dia — o painel diz quantos títulos você marcou e quantos números diferentes eles representam. Esse segundo número é quantas mensagens saem hoje.

- Uma linha por cliente — nome, valor, vencimento, um pedaço da mensagem, o canal e o nível. A chavinha à esquerda tira o cliente do envio.

- Cobrar N cliente(s) — o botão diz o número de verdade. Enquanto você não clicar, nada saiu.

Cobrar dez pessoas não pode ser um clique às cegas. Por isso, antes de qualquer envio, o sistema abre um painel em que você lê e confere cada cobrança — e desiste de quem quiser, uma por uma.

Passo a passo

- Marque os títulos na lista. Aparece uma faixa dizendo quantos itens você selecionou e o total em dinheiro.

- Clique em Ações e escolha Cobrar selecionados no WhatsApp. Escolher a ação não envia nada — ela só abre o painel.

- No painel, leia linha por linha. Cada cliente traz o começo da mensagem que vai receber, o canal e o nível.

- Use Marcar todos ou Limpar para acelerar, e desligue a chavinha de quem você não quer cobrar agora.

- Só então clique em Cobrar N cliente(s). As mensagens saem uma de cada vez, devagar, para proteger o seu número.

Por que 4 títulos podem virar menos de 4 mensagens

O painel mostra os dois números de propósito: títulos marcados e números diferentes. Como só sai uma cobrança por telefone por dia (seção 56), quem manda no total de mensagens é o segundo número.

59Quem já foi cobrado: o selo na lista e a linha do tempo do título NOVO

- Linha do tempo — fica no fim da ficha da conta e é só leitura: nada aqui muda o título.

- Cada acontecimento vira uma linha, com data e hora: o lançamento, cada cobrança enviada, cada baixa, estorno ou troca de conta.

Depois de cobrar, vem a pergunta que sempre aparece: eu já falei com essa pessoa? O sistema responde nos dois lugares em que você olha — na lista, de relance, e na ficha do título, com detalhe.

Na lista: o selo “Cobrado há X dias”

Na linha do cliente aparece um selinho quando aquele título já recebeu cobrança. Ele fala em português de gente:

| O selo diz | Quer dizer |

|---|---|

| Cobrado hoje | Já saiu uma cobrança para este título hoje. Não insista — o próximo envio é amanhã. |

| Cobrado ontem | A última cobrança saiu no dia anterior. |

| Cobrado há 5 dias | Faz cinco dias que você falou com essa pessoa pela última vez. |

| (sem selo) | Este título nunca foi cobrado pelo sistema. |

Na ficha: a linha do tempo do título

Abrindo a conta, no fim da página, está a Linha do tempo: o histórico completo daquele título, em ordem, com data e hora. Ela junta num lugar só o que antes você teria que caçar em três telas:

- Parcela lançada — quando a cobrança nasceu e de quanto era.

- Cobranças enviadas — cada mensagem que saiu, com o canal e o nível da régua.

- Baixas — cada recebimento, com a conta do banco, a forma de pagamento e quem registrou.

- Estornos e trocas de conta — se alguém desfez uma baixa ou corrigiu a conta, fica registrado com o motivo.

Parte 3 · Contas a Pagar (dinheiro que sai)

10Lançar uma conta a pagar

- Escolha o fornecedor (quem você vai pagar) e preencha valor, vencimento e categoria.

- Avançar para parcelar (ou repetir todo mês) e salvar.

Conta a pagar é todo dinheiro que vai sair da sua empresa: a nota do fornecedor, o aluguel, a conta de luz, o boleto do contador. Lançar é registrar essa dívida no sistema — assim ela entra na sua lista do que tem para pagar e nada vence sem você saber. Dá para lançar à vista, parcelado em vezes iguais, ou como uma conta que se repete todo mês.

Passo a passo para lançar

- Abra Financeiro → Contas a Pagar e clique em Nova Despesa.

- No bloco 1. Selecione o Fornecedor, busque a pessoa pelo nome ou CPF/CNPJ (ex.: "Distribuidora ABC"). Fornecedor é um papel da Pessoa — se ainda não existir, dá para cadastrar ali mesmo. Esse campo é opcional: para uma despesa avulsa (ex.: combustível, material de escritório) você pode deixar em branco.

- Preencha o Número do Documento (ex.: NF-12345) e o Valor Total — o valor cheio da conta. Se você parcelar, o sistema divide esse valor entre as parcelas automaticamente.

- Escolha a Categoria/Natureza (ex.: Fornecedores, Materiais, Serviços). É a etiqueta que diz "que tipo de gasto é este" e faz a conta aparecer certinha nos relatórios — entenda melhor em Naturezas Financeiras. É obrigatória. O seletor já mostra o caminho da conta na árvore (ex.:

4.1.3 › Marketing) e só lista as contas analíticas (as que recebem lançamento); os grupos/sintéticos ficam de fora para você não errar. - Em 3. Parcelamento e Vencimentos, informe a Quantidade de Parcelas (1 = à vista), o Primeiro Vencimento e, se houver mais de uma parcela, o Intervalo entre Parcelas (30 dias = mensal, o mais comum).

- Clique em Salvar Conta a Pagar. As parcelas são geradas e a conta já aparece na sua lista de pagamentos.

Parcelado x conta que repete todo mês (recorrência)

Tem uma diferença que confunde muita gente. Parcelar é dividir um valor fixo em vezes iguais — por exemplo, comprou um equipamento de R$ 1.200 em 3x de R$ 400. Uma conta recorrente (que se repete) é a despesa do dia a dia que muda de valor todo mês — luz, água, telefone, internet: cada mês chega um valor diferente.

- Compra parcelada: coloque a Quantidade de Parcelas (ex.: 3) e o intervalo de 30 dias. O sistema divide o valor total nas vezes.

- Conta mensal que repete: deixe em 1 parcela e lance uma a cada mês com o valor real da fatura. Assim fica sempre certinho. Para nunca esquecer a data, use o campo Dia Fixo do Mês — se preenchido, toda parcela vence sempre naquele dia (ex.: dia 10), em vez de seguir o intervalo de dias.

| Situação | Quantidade de Parcelas | Como configurar |

|---|---|---|

| Boleto à vista | 1 | Um só vencimento |

| Compra dividida em 3x iguais | 3 | Intervalo 30 dias (Mensal) |

| Conta de luz (muda todo mês) | 1 por mês | Ou use o Dia Fixo do Mês (ex.: 10) |

Editar as datas e os valores de cada parcela (já na hora de lançar)

Nem toda dívida se divide em parcelas iguais e certinhas de 30 em 30 dias. Às vezes a primeira é maior (uma entrada), às vezes o fornecedor combinou datas fora do padrão, às vezes cada parcela tem um valor diferente. Você não precisa lançar tudo igual e corrigir depois: dá para acertar cada parcela na própria tela de lançamento.

- Ligue Forma de pagamento avançada (ou clique em Personalizar) para abrir o editor.

- Presets prontos: À vista, 30 dias, 30/60, 30/60/90, Entrada + Nx, Dia fixo do mês…

- Na tabela, edite o Vencimento e o Valor de cada parcela; a Soma tem que bater com o valor da conta.

- No bloco 3. Parcelamento e Vencimentos, ligue a chave Forma de pagamento avançada (ou clique no botão Personalizar).

- Escolha um preset pronto se quiser um atalho (30/60/90 dias, entrada + parcelas, dia fixo do mês…). Ele já preenche a tabela para você ajustar.

- Na tabela Parcela · Vencimento · Valor, mude a data e o valor de cada linha como precisar. O rodapé mostra a Soma: ela precisa fechar com o valor total da conta.

- Clique em Salvar — as parcelas nascem já com as datas e os valores que você definiu.

11Pagar: baixa, parcial, em lote e exclusão

- Adicionar lança uma nova conta a pagar.

- Os cartões do topo (a pagar, pendentes, vencidas) — clique para filtrar; as abas trocam a visão.

Lançar a conta (seção 10) é só registrar a dívida. Pagar é dizer ao sistema "essa parcela foi quitada, o dinheiro saiu desta conta do banco" — é o que chamamos de dar baixa. Aqui você aprende o caminho mais simples para pagar, como pagar só uma parte, pagar várias de uma vez, excluir uma conta com segurança e desfazer um pagamento errado.

Caminho padrão: pagar uma parcela (Quitação Total)

- Em Contas a Pagar → Lista, encontre a conta e clique no botão Pagar (verde) na coluna Ações. Ele leva direto à próxima parcela em aberto. (Se estiver atrasada, o botão fica vermelho: Pagar atrasada.)

- Deixe na aba Quitação Total (já vem selecionada).

- Informe a Data de Pagamento — o dia em que o dinheiro realmente saiu.

- Escolha a Conta Bancária: a conta de banco ou caixa de onde o dinheiro saiu (ex.: Banco do Brasil C/C).

- Escolha o Tipo de Pagamento (Dinheiro, PIX, Cartão, Boleto…). Se houver, preencha Juros, Multa ou Desconto em "Acréscimos e Descontos".

- Confirme. A parcela fica marcada como paga e o saldo daquela conta é debitado.

Os três modos de pagar (abas no topo da tela)

- Quitação Total: paga a parcela inteira de uma vez. É o caso mais comum.

- Quitação Parcial: escolha esta aba e digite em Valor Pago (Parcial) só a parte que pagou agora (ex.: pagou R$ 300 de uma parcela de R$ 500). O restante continua em aberto, e na próxima vez a tela mostra um aviso de "Pagamento Parcial em Andamento".

- Múltiplas Formas: use quando uma parcela é paga com mais de um meio (ex.: parte em PIX, parte em Dinheiro, parte no Cartão). Clique em Adicionar Forma de Pagamento para cada meio e divida o valor — cada forma debita a sua própria conta.

Pagar várias contas de uma vez (em lote)

- Na Lista, marque as caixinhas (☑) das contas que quer pagar.

- No menu de ações em lote, clique em Quitar selecionados.

- O sistema dá baixa na próxima parcela em aberto de cada uma. Útil no fim do mês, quando você quita vários boletos juntos.

Excluir uma conta (exclusão inteligente)

Excluir é diferente de pagar. Ao clicar no lixeirinha de uma conta, o sistema é cuidadoso para nunca apagar dinheiro que já foi registrado. Acontece um de três casos:

- Nenhuma parcela paga: o lançamento inteiro é excluído (ele ainda não tinha nenhum pagamento, então pode sair com segurança).

- Parte paga, parte em aberto: o sistema remove só as parcelas em aberto e mantém as já pagas no histórico. Ótimo para a conta recorrente que você não vai mais lançar.

- Tudo já pago: nada é apagado — é histórico financeiro. O sistema bloqueia e avisa: se precisa reverter um pagamento, use o Estorno.

Estornar (desfazer um pagamento errado)

- Abra a conta (clique no olho / detalhes) e clique em Estornar.

- Selecione qual parcela quer estornar.

- Escreva o motivo do estorno (obrigatório, no mínimo 5 caracteres — ex.: "pago em conta errada").

- Confirme. O pagamento é revertido: o valor volta para o saldo da conta e a parcela fica em aberto de novo.

Portal do Fornecedor (deixe o fornecedor consultar sozinho)

É um link sem senha que você gera para um fornecedor. Com ele, o próprio fornecedor abre uma página e vê, sozinho, tudo o que tem a receber de você: as parcelas, os vencimentos e o que já foi pago. Você não precisa ficar mandando print nem planilha — manda o link uma vez.

- O sistema gera um endereço único e secreto para aquele fornecedor (algo como .../publico/portal-fornecedor/<código>). Você envia por WhatsApp ou e-mail.

- O fornecedor vê só os dados dele — apenas as contas em que ele é o fornecedor, nada da sua empresa além disso.

- O link tem validade (por padrão 30 dias). Depois disso ele expira e deixa de funcionar — basta gerar um novo. Gerar um link novo também invalida o anterior, então o acesso fica sempre sob seu controle.

12Aprovação de pagamentos (alçada)

- Cada parcela a pagar: aqui você dá baixa. Pagamentos acima da alçada ficam travados até alguém aprovar.

Em muitas empresas, pagamentos acima de um certo valor precisam do "ok" de um responsável antes de saírem — o gerente, o dono, o financeiro chefe. Alçada é justamente esse limite de valor a partir do qual um pagamento precisa de autorização (ver no Glossário). O ERP cuida disso sozinho: quando uma parcela passa do limite, o sistema exige aprovação antes de deixar pagar. Assim ninguém solta um pagamento grande por engano.

Como o limite e o aprovador são definidos

A regra de alçada é configurada pelo administrador da sua empresa (ou pelo suporte DotCompany), informando dois ajustes:

- Valor Mínimo — o piso a partir do qual a aprovação passa a ser exigida (ex.: R$ 5.000).

- Aprovador — quem vai autorizar os pagamentos acima desse valor.

A partir daí a regra vale para toda nova tentativa de pagamento. Se a sua empresa ainda não usa aprovação, todo pagamento sai normalmente — fale com o responsável caso queira ativar esse controle.

Quando o sistema exige aprovação

- Quando o valor da parcela é igual ou maior que o limite. Ex.: limite de R$ 5.000 — uma parcela de R$ 8.000 vira "valor acima do limite" e pede aprovação; uma de R$ 1.200 paga direto.

- Se você não definiu nenhum limite, nada pede aprovação — todo pagamento sai normalmente.

- Se houver mais de uma faixa configurada, o sistema usa a regra mais alta que se aplica àquele valor.

O fluxo: solicitar → aprovar ou rejeitar

- Você tenta pagar uma parcela acima do limite. O sistema avisa que precisa de aprovação e cria uma solicitação (status Pendente), direcionada ao aprovador configurado.

- O aprovador abre a lista de aprovações pendentes e confere o valor, o fornecedor e o vencimento.

- Ele clica em Aprovar (libera o pagamento) ou em Rejeitar — neste caso pode escrever um motivo (ex.: "valor divergente, conferir com o fornecedor").

- Aprovado, a parcela pode ser quitada normalmente. Rejeitado, o pagamento não sai e fica o registro do porquê.

Quem aprova

O aprovador é a pessoa indicada na configuração da alçada — normalmente quem tem a permissão de aprovar pagamentos no financeiro. Quem só lança e paga consegue solicitar a aprovação, mas não aprova o próprio pedido. Essa separação (quem pede ≠ quem aprova) é exatamente o controle que a alçada existe para garantir.

44Agrupar notas recebidas e gerar conta a pagar (com parcelas flexíveis)

- Os 4 passos do assistente: Confira → Pagamento → Dados → Confirme. Você anda para frente e para trás sem perder nada.

- A lista das notas que vão virar uma conta só, com a soma no rodapé. Tem o lixeirinha para tirar qualquer nota que não deva entrar.

- O atalho "Já lancei essa conta a pagar — anexar a um pagamento existente": em vez de criar uma conta nova, você liga as notas a uma que já existe.

Quando seus fornecedores emitem notas para a sua empresa, elas chegam sozinhas em NF-e Recebidas (o tal do "DF-e"). Em vez de lançar uma conta a pagar para cada nota, este assistente junta várias notas do mesmo fornecedor em um único pagamento — e ainda deixa você montar as parcelas do jeito que combinou com ele. É menos digitação e a sua lista de contas a pagar fica organizada (um lançamento por fornecedor, não um por papel).

Como chegar até o assistente

- Abra Fiscal → NF-e Recebidas. Cada nota mostra um selo na coluna de financeiro: verde "Conta a pagar criada" (já lançada) ou âmbar "Sem conta a pagar" (ainda falta).

- Quer mexer só nas que faltam? Use o filtro Conta a pagar e escolha "Sem conta a pagar" — a lista mostra só as pendentes. (É exatamente o filtro que abre quando você clica no cartão do painel — veja a seção 1.)

- Clique no selo âmbar "Sem conta a pagar" de uma nota. O assistente abre já com aquela nota dentro. Se você quiser juntar várias, marque as caixinhas (☑) das notas e use o botão Gerar contas a pagar da barra de seleção — todas entram juntas.

Passo 1 — Confira as notas

O assistente mostra as notas escolhidas, com fornecedor, número, data e valor, e a soma de tudo no rodapé. Confira se é isso mesmo. Se entrou alguma nota que não devia, clique no lixeirinha dela para tirar — a soma se recalcula na hora.

Passo 2 — Como vai pagar (parcelas flexíveis)

Aqui você decide em quantas vezes vai pagar. O Total a parcelar já vem com a soma das notas (dá para mudar, se combinou um valor diferente com o fornecedor). Escolha uma forma:

- Um preset (botão pronto): À vista, 30 dias, 30/60, 30/60/90 e outros. Ex.: 30/60/90 = a 1ª parcela vence em 30 dias, a 2ª em 60 e a 3ª em 90. O sistema divide o total e monta as datas sozinho.

- Manual (Personalizar): clique em Personalizar e edite linha por linha — a data e o valor de cada parcela. Útil quando os vencimentos não são "redondos". O sistema confere se a soma das parcelas bate com o total e, se faltar centavo, o botão Ajustar última acerta a última parcela.

- Colar o boleto: tem o boleto na mão? Cole a linha digitável no campo indicado e clique em Adicionar — ele vira uma parcela com o vencimento e o valor já preenchidos (vai para "Personalizar"). Cada boleto colado vira uma parcela.

- O Total a parcelar — começa igual à soma das notas; você pode mudar.

- Os presets de parcelamento (30/60/90 etc.) e o Personalizar para editar à mão.

- O campo para colar a linha digitável do boleto — vira uma parcela pronta.

Passo 3 — Dados (tudo opcional)

O assistente já preenche valores padrão; ajuste só se precisar:

- Conta bancária: de onde o dinheiro vai sair. Pode deixar em "Definir depois" e escolher na hora de pagar.

- Natureza: a categoria do gasto (vem como "Compra de Mercadorias"). Entenda em Naturezas Financeiras.

- Nº do documento e Observação: se deixar em branco, o sistema gera automaticamente com base nas notas e no fornecedor.

- Anexar boleto: dá para subir o PDF/imagem do boleto e ele fica guardado junto da conta.

Passo 4 — Confirme (e a "baixa à vista")

A última tela mostra o resumo: quantas notas, o total e a lista de parcelas. Confira e clique em Criar conta a pagar. Pronto — a conta nasce e as notas ficam ligadas a ela.

Anexar a uma conta que já existe (em vez de criar nova)

Já tinha lançado essa conta a pagar antes, à mão, e agora só quer ligar as notas a ela? No passo 1, clique em "Já lancei essa conta a pagar — anexar a um pagamento existente". O assistente lista as contas a pagar em aberto daquele fornecedor; escolha uma e clique em Anexar ao pagamento. Isso não cria conta nova nem mexe no caixa — só registra o vínculo entre as notas e o pagamento.

Parte 4 · Caixa Físico (a gaveta de dinheiro do balcão)

13Abrir o caixa (turno e troco)

- Escolha qual caixa.

- Clique em Abrir caixa e informe o troco inicial.

- O histórico mostra cada abertura e fechamento (com a diferença).

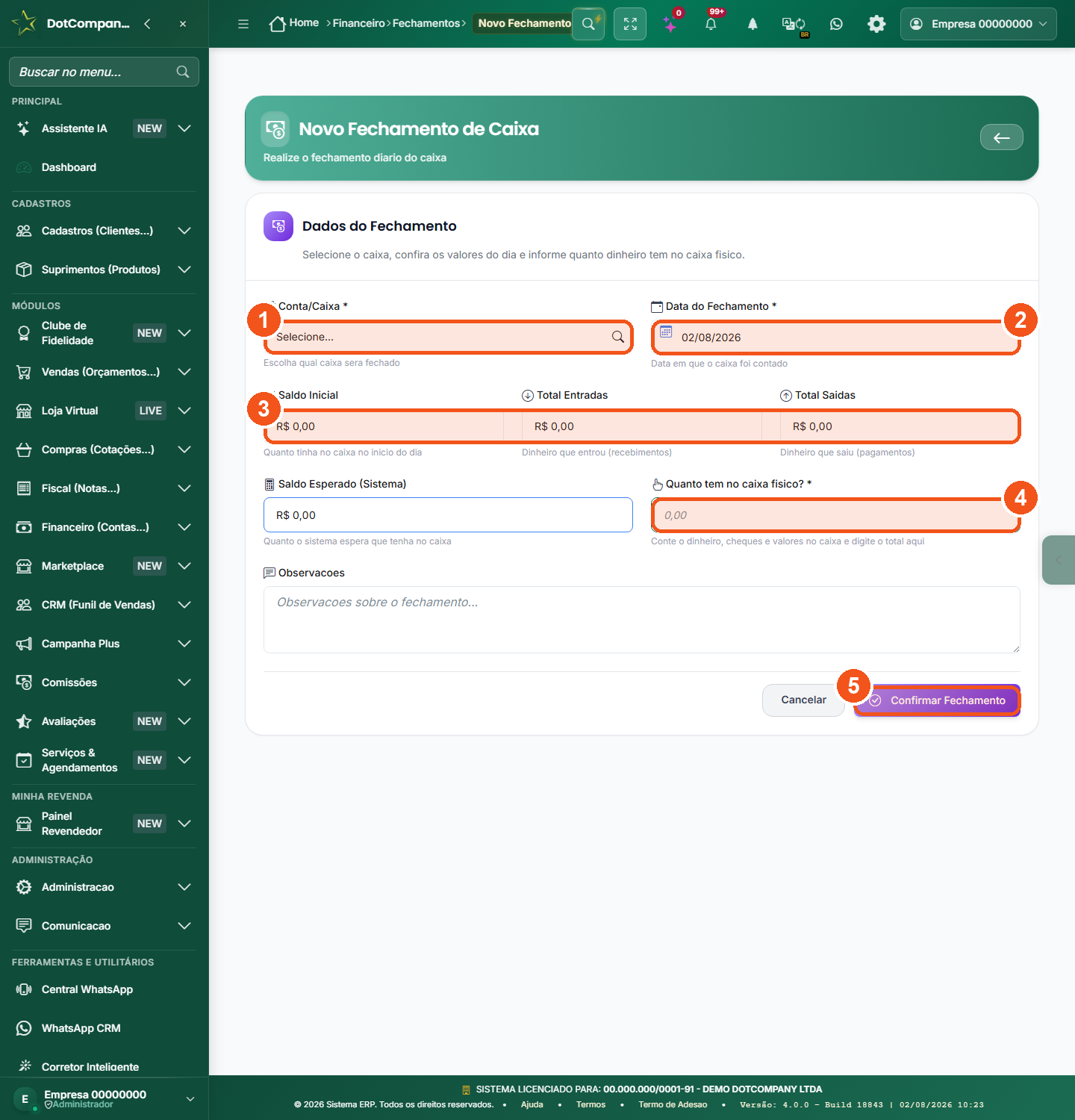

O Caixa Físico é a gaveta de dinheiro do balcão — onde entram as vendas pagas em dinheiro e de onde sai o troco. Antes de começar a receber, você precisa abrir o caixa. Abrir é iniciar um turno: um período de trabalho (o seu dia, o seu plantão) que vai ficar registrado do começo ao fim, com tudo o que entrou e saiu de dinheiro vivo. No fim você fecha esse mesmo turno e o sistema confere se a conta bate.

Passo a passo para abrir

- Abra Financeiro → Caixa & Conciliação → Caixa Físico.

- No alto, em Caixa (dinheiro físico), escolha qual gaveta você vai usar (ex.: Caixa Balcão). Se a empresa só tem um caixa, ele já vem selecionado.

- O estado aparece como FECHADO. Clique no botão verde Abrir caixa.

- Em Saldo inicial em mãos (R$), digite quanto dinheiro está na gaveta agora — o troco com que você começa (ex.: 150,00). Se começa zerado, deixe 0.

- Se quiser, escreva uma Observação (ex.: "abertura turno da manhã"). É opcional.

- Clique em Abrir. O caixa muda para ABERTO e já mostra a hora de abertura e o saldo inicial.

- Só dá para ter um turno aberto por caixa ao mesmo tempo. Se já houver um aberto, feche-o antes de abrir outro.

- O histórico de aberturas/fechamentos, logo abaixo, mostra todos os turnos passados daquele caixa — com saldo inicial, valor contado e diferença.

14Sangria e Suprimento

- Com o caixa aberto, aqui aparecem Sangria (tirar dinheiro do caixa para o cofre) e Suprimento (colocar troco de volta).

Durante o dia o dinheiro da gaveta sobe e desce. Quando junta muito dinheiro e fica arriscado deixar tudo no balcão, você faz uma sangria: tira parte do dinheiro do caixa e guarda no cofre (ou leva ao banco). Quando, ao contrário, o caixa precisa de mais troco, você faz um suprimento: coloca dinheiro de volta na gaveta. As duas coisas são o jeito certo de mexer no valor do caixa sem ser uma venda.

Fazer uma sangria (tirar dinheiro para o cofre)

- Com o caixa ABERTO, clique no botão Sangria → cofre.

- Em Cofre de destino, escolha para onde o dinheiro vai (ex.: Cofre — veja em Cofre de Dinheiro e Cofre de Cheques).

- Digite o Valor (R$) que está saindo da gaveta (ex.: 500,00).

- Em Motivo, explique se quiser (ex.: "retirada de segurança 14h"). É opcional.

- Clique em Confirmar e gerar comprovante. O dinheiro sai do caixa, entra no cofre, e o sistema abre o comprovante para você imprimir e colher as assinaturas.

Quando usar cada um

- Sangria: juntou muito dinheiro na gaveta; vai mandar valores ao banco; quer reduzir o risco no balcão. O dinheiro sai do caixa e passa a ser guardado no cofre.

- Suprimento: a gaveta ficou sem trocado; você precisa reforçar o caixa no meio do expediente. O dinheiro entra na gaveta.

O caminho do dinheiro: caixa → cofre → banco

Pense no dinheiro vivo fazendo uma viagem em três paradas. Ele nasce na gaveta do balcão (caixa). Quando acumula, a sangria leva para o cofre da empresa — um lugar mais seguro, ainda dentro do negócio. Depois, o que está no cofre vai para o banco (depósito). Esse caminho — caixa → cofre → banco — mantém o controle de onde o dinheiro está em cada momento, e por isso cada passo deixa um registro. O destino dessas sangrias é explicado em Cofre de Dinheiro e Cofre de Cheques.

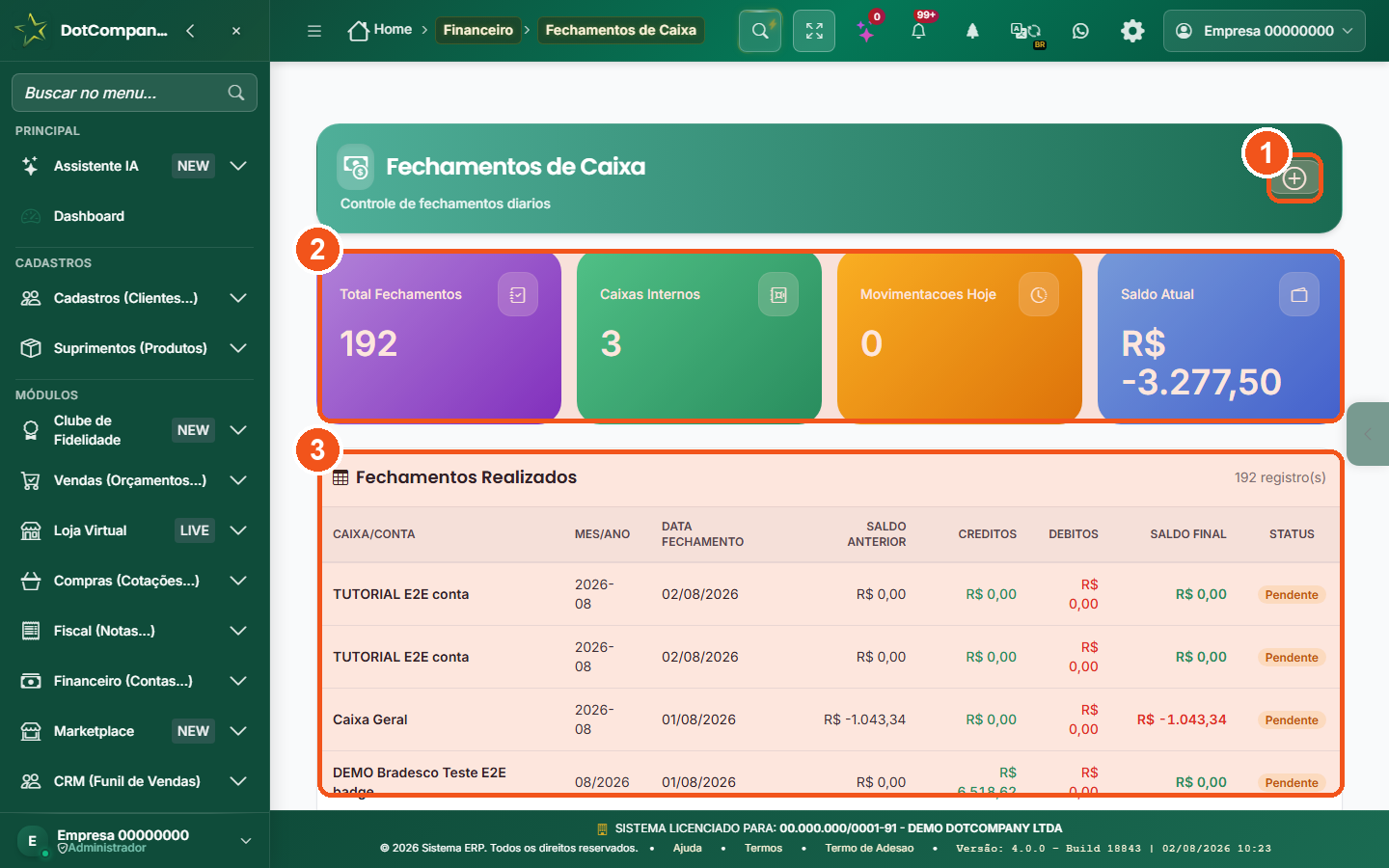

15Fechar o caixa (conferência)

- No fechamento o sistema mostra o Inicial, o Contado e a Diferença — se sobrar ou faltar dinheiro, aparece aqui.

Fechar o caixa é encerrar o turno no fim do expediente e conferir se o dinheiro que está na gaveta bate com o que o sistema esperava. Você conta o dinheiro de verdade, informa esse valor, e o sistema compara com o esperado (saldo inicial + recebimentos em dinheiro − sangrias). Se sobrar ou faltar, ele mostra a diferença. No final, sai um comprovante de fechamento.

Passo a passo para fechar

- Com o caixa ABERTO, conte todo o dinheiro da gaveta.

- Clique no botão vermelho Fechar caixa.

- Em Valor contado em mãos (R$), digite exatamente o que você contou (ex.: 1.250,00).

- Se quiser, escreva uma Observação (ex.: "faltou troco, anotado"). É opcional.

- Clique em Fechar. O sistema compara com o esperado e mostra o resultado.

O que acontece com a diferença

- Diferença de centavos (bem pequena): o caixa fecha direto, sem perguntar nada. São arredondamentos normais do dia a dia.

- Diferença maior: o sistema interrompe e mostra um aviso pedindo que você confirme o fechamento mesmo com a diferença. Você confere a contagem; se estiver certo, confirma — a diferença fica registrada no turno (ninguém esconde sobra ou falta).

- Em qualquer caso, o turno é encerrado e fica gravado o valor contado e a diferença.

Comprovante de fechamento

Fechado o turno, ele entra no histórico de aberturas/fechamentos da tela, mostrando o valor inicial, o contado e a diferença. Esse histórico é o seu comprovante de conferência — dá para consultar qualquer dia anterior e ver como o caixa fechou.

16Cofre de Dinheiro e Cofre de Cheques

- As situações do cheque (Em carteira, Depositados, Compensados, Repassados, Devolvidos).

- Cada cheque tem sua Movimentação (depositar, repassar, devolver).

Os cofres são lugares seguros, dentro da empresa, onde o dinheiro e os cheques ficam guardados depois de saírem do balcão e antes de irem para o banco. Existem dois: o cofre de dinheiro, que recebe as sangrias de dinheiro vivo, e o cofre de cheques, que guarda os cheques recebidos dos clientes até a hora de depositar. Eles são a parada do meio no caminho caixa → cofre → banco.

Como o dinheiro e os cheques chegam ao cofre

- Dinheiro: sai da gaveta por uma sangria (seção 14) e é guardado no cofre de dinheiro. De lá, depois, vai para o banco como depósito.

- Cheques: quando você recebe um cheque de um cliente, ele já entra direto no cofre de cheques — não fica na gaveta de dinheiro. Cheque não é dinheiro vivo: é uma promessa de pagamento que só vira dinheiro quando compensa no banco.

O comprovante de cheques do turno

No histórico de aberturas/fechamentos da tela do Caixa Físico, cada turno tem um botão Cheques. Ele gera um comprovante com a lista de todos os cheques recebidos naquele turno (banco, número, "bom para" e valor), com espaço para a assinatura de quem entregou e de quem ficou responsável pelo cofre. É o documento que acompanha os cheques quando eles passam de mão.

Parte 5 · Bancos, Transferências e Cheques

17Contas bancárias e ajuste de saldo

- É a mesma tela de Contas e Caixas. Abra uma conta e use Ajustar Saldo quando o valor do sistema não bate com o do banco ou da gaveta.

Esta é a mesma tela da Seção 3 (onde você aprendeu a cadastrar suas contas e caixas). Aqui o foco é diferente: usar o botão Ajustar Saldo quando o valor que o sistema mostra não bate com o que está de verdade no banco ou na gaveta.

Ver o saldo de cada conta

A lista mostra todas as suas contas e caixas, e na coluna Saldo Atual aparece quanto cada uma tem agora — em verde quando é positivo e em vermelho quando ficou negativo. No topo da tela, os cartões de resumo somam o saldo total de tudo junto e avisam quantas contas estão com saldo negativo (cartão de alerta).

- Cada linha mostra o nome da conta, o tipo (Corrente, Poupança, Investimento ou Caixa), o banco/agência e o saldo atual.

- Se no lugar do saldo aparecer

••••••, é porque o seu usuário não tem permissão para ver valores — fale com o responsável.

O que é "Ajustar Saldo"?

Às vezes o saldo que o sistema mostra fica diferente do saldo real. Isso acontece, por exemplo, quando alguém esqueceu de lançar uma tarifa do banco, um rendimento da poupança caiu sem registro, ou o caixa começou a usar o sistema no meio do mês. O Ajustar Saldo serve para corrigir esse número de uma vez: você diz quanto a conta tem de verdade, e o sistema acerta.

Passo a passo para ajustar

- Na lista de contas, encontre a conta que está com o saldo errado.

- Clique no ícone âmbar de Ajustar Saldo (a moedinha) na linha da conta — ou, no celular, no botão Ajustar.

- A janela mostra o saldo anterior (o que o sistema acha que tem). No campo Quanto tem na conta agora?, digite o valor real.

- Para saber o valor real: confira no app do banco (contas bancárias) ou conte o dinheiro na gaveta (caixas).

- Clique em Salvar Saldo. Pronto — o saldo da conta passa a ser o número que você informou.

18Transferência entre contas (e estornar)

- Nova Transferência move dinheiro de uma conta/caixa para outra sua — não é receita nem despesa, só muda de lugar.

Uma transferência é mover dinheiro de uma conta ou caixa para outra conta sua — por exemplo, tirar do Caixa do balcão e mandar para o Banco, ou aplicar dinheiro da conta corrente na poupança. O dinheiro continua sendo seu; só mudou de lugar. Por isso, transferência não é receita nem despesa.

Como fazer uma transferência (3 passos)

Clique em Nova Transferência. A tela é um assistente com 3 passos (uma barrinha no topo mostra "Passo 1/3", "2/3", "3/3"):

- Passo 1 — De onde / Para onde: escolha em De qual conta está saindo? a conta de origem (ao lado de cada conta aparece o saldo que ela tem) e em Para qual conta vai? a conta de destino. Origem e destino não podem ser a mesma — o sistema avisa se você tentar.

- Passo 2 — Quanto e quando: digite o valor, escolha Agora ou Escolher data, e diga se a transferência tem taxa (TED/DOC). Conforme você digita, o sistema mostra uma simulação em tempo real: quanto cada conta fica antes e depois.

- Passo 3 — Confirmar: a tela resume a operação ("Conta A ↓ R$ 500,00 → Conta B"), você escolhe o motivo (transferência simples, aplicação, resgate, etc.) e, se quiser, escreve uma observação. Clique em Confirmar Transferência.

A simulação em tempo real

Esse é o recurso que evita susto. Antes de confirmar, o painel azul mostra exatamente o que vai acontecer com os saldos. Se a conta de origem ficar negativa depois da transferência, o número aparece em vermelho e o sistema mostra um aviso — assim você percebe antes de mandar dinheiro que não tem.

Transferência com taxa

Quando o banco cobra uma taxa pela transferência (típico de TED/DOC), marque Com taxa e informe o valor (ex.: R$ 10,00). Detalhe importante: a taxa sai da conta de origem, junto com o valor transferido. Ou seja, se você transfere R$ 500,00 com R$ 10,00 de taxa, a conta de origem perde R$ 510,00 e a de destino recebe os R$ 500,00.

E se eu transferir errado? (Estornar)

Errou a conta, o valor, ou simplesmente desistiu? Você pode estornar a transferência — o sistema desfaz a operação, devolvendo o dinheiro à conta de origem. Para isso, abra a transferência na lista, clique em Estornar e informe o motivo do estorno (ex.: "valor digitado errado").

19Cheques recebidos (cofre, depositar, repassar, devolver)

- O ciclo do cheque: Em carteira → Depositado → Compensado / Repassado / Devolvido.

- Movimentação registra cada passo desse caminho.

Aqui você controla os cheques de terceiros — os cheques que clientes lhe deram como pagamento. Esta tela acompanha cada cheque desde o momento em que entra no seu cofre até ele ser pago (compensado), repassado a um fornecedor ou devolvido pelo banco.

O ciclo de vida de um cheque

Todo cheque recebido começa Em carteira (guardado no seu cofre) e, dali, segue um dos caminhos. As abas no topo da tela filtram por situação: Todos · Em carteira · Depositados · Repassados · Compensados · Devolvidos.

| Situação | O que significa | O que você faz |

|---|---|---|

| Em carteira | O cheque está guardado no cofre, esperando uma decisão. | Depositar, repassar ou devolver. |

| Depositado | Você levou o cheque ao banco e ele foi depositado numa conta sua. | Aguardar o banco confirmar (compensar). |

| Compensado | O banco pagou: o dinheiro do cheque caiu de verdade na sua conta. Fim feliz. | Nada — está pago. |

| Repassado | Em vez de depositar, você usou o cheque para pagar um fornecedor (passou o cheque adiante). | Nada — saiu da sua mão. |

| Devolvido | O banco não pagou o cheque (ex.: sem fundos). A dívida do cliente volta. | Cobrar o cliente de novo. |

Depositar um cheque

Depositar é levar o cheque ao banco para que ele seja pago. Na linha do cheque (que esteja Em carteira), clique em Depositar, escolha em qual conta bancária ele entra e confirme. O cheque passa para Depositado. Quando o banco confirmar o pagamento, ele vira Compensado e o valor já está na sua conta.

Repassar um cheque a um fornecedor

Repassar é usar o cheque que você recebeu para pagar uma conta sua: em vez de depositar e depois pagar o fornecedor, você simplesmente entrega o próprio cheque do cliente ao fornecedor. O cheque sai do seu cofre e passa para Repassado, e o sistema vincula esse cheque à conta que você pagou com ele.

Devolver um cheque (quando "volta")

Cheque devolvido é quando o banco recusa o pagamento e o cheque "volta". O motivo vem de um código de devolução do banco (por exemplo, código 11 = sem fundos na 1ª apresentação, 12 = sem fundos na 2ª apresentação). Na linha do cheque, clique em Devolver e escolha o motivo na lista de códigos.

- Ao devolver, o sistema recria a dívida do cliente (volta para Contas a Receber) — afinal, ele ainda não pagou.

- O saldo é ajustado de volta: se o cheque tinha sido depositado, o valor sai da conta; se tinha sido repassado, a dívida com o fornecedor é reaberta.

20Maquininhas, taxas e Configurações do Financeiro

- Nova Maquininha cadastra a operadora e a taxa — o sistema desconta sozinho e mostra quanto você recebe de verdade.

Quando o cliente paga no cartão, a maquininha (a operadora, como Stone, Cielo, etc.) fica com uma parte do valor — é a taxa. Cadastrar suas maquininhas e suas taxas aqui faz o sistema calcular sozinho quanto você realmente recebe em cada venda no cartão. No fim desta seção, veja também as outras configurações do financeiro.

Cadastrar uma maquininha e suas taxas

- Clique em Nova maquininha e dê um nome (ex.: "Stone", "Cielo loja").

- Para cada forma — Débito, Crédito à vista, Crédito parcelado — informe a taxa em porcentagem (ex.: débito 1,99%; crédito 3,5%). No crédito parcelado dá para definir a taxa por faixa de parcelas (ex.: de 2 a 6 vezes uma taxa, de 7 a 12 outra).

- Marque uma maquininha como padrão se for a que você mais usa.

- Use o Simulador ("quanto você recebe líquido?"): digite um valor de venda e o sistema mostra quanto entra líquido em cada forma, já descontada a taxa.

- Clique em Salvar.

Por que no cartão o caixa recebe o valor LÍQUIDO?

Numa venda de R$ 100,00 no crédito com taxa de 3,5%, a operadora fica com R$ 3,50. Então o que cai na sua conta são R$ 96,50 — esse é o valor líquido (o que sobra depois da taxa). O sistema desconta a taxa automaticamente e lança no financeiro o valor que você de fato vai receber, não os R$ 100,00 "cheios". Assim seus relatórios mostram o dinheiro real, e não um número inflado.

Outras configurações

Ainda no menu Financeiro → Configurações, há duas listas que afinam como o financeiro se comporta:

Tipos de Pagamento

Em Configurações → Tipos de Pagamento, você lista as formas que recebe (Dinheiro, Cartão, PIX, Cheque, etc.). Para cada uma, define dois detalhes importantes:

- Quantos dias leva para cair? (o sistema chama de "dias de compensação"): o dinheiro vai para a conta na hora (0 dias, como dinheiro e PIX) ou demora alguns dias (ex.: cartão de crédito que cai em 30 dias). Isso faz a data de recebimento ficar certa no seu fluxo de caixa.

- Entra no caixa? diz se aquela forma de pagamento vai para a gaveta de dinheiro do balcão (dinheiro, sim) ou direto para uma conta de banco (cartão e PIX, normalmente não passam pela gaveta).

Status de Parcelas

Em Configurações → Status de Parcelas ficam as situações que uma parcela pode ter (ex.: Em aberto, Recebido, Vencido, Cancelado), cada uma com uma cor para você identificar rápido nas listas. O sistema já vem com os status básicos prontos.

Parte 6 · Conciliação, Relatórios e Resultado

21Conciliar o extrato do banco

- As abas Histórico, Regras, Contas e Dashboard.

- Nova Conta para começar a conciliar uma conta com o extrato (o saldo do sistema tem que bater com o do banco).

Conciliar é comparar, lado a lado, o que aconteceu na sua conta de verdade (o extrato do banco) com o que está lançado aqui no sistema — e marcar cada movimento como "bate" ou "não bate". No fim, o saldo do sistema tem que ser igual ao saldo do banco. É o jeito de descobrir um recebimento que entrou e ninguém deu baixa, uma taxa que o banco cobrou e você não lançou, ou um pagamento dobrado.

Passo 1 — Escolher a conta e (se tiver) importar o extrato

A tela funciona como um assistente em etapas (Importar → Resultados → Revisão → Confirmação). O primeiro passo é dizer de qual conta você está falando.

- Em "Selecionar Conta Bancária", clique no cartão da conta que vai conciliar (Conta Corrente, Caixa Interno, Poupança…). Se ainda não cadastrou, use "Nova Conta".

- Em "Importar Extrato", arraste o arquivo para a área pontilhada ou clique em "clique para selecionar". O extrato é um arquivo que você baixa no site ou no app do seu banco — o formato mais comum e mais fácil é o OFX (quase todo banco oferece "baixar extrato em OFX"). O sistema identifica a conta sozinho.

- Clique em "Conciliar Inteligente". O sistema lê cada linha do extrato e tenta achar, sozinho, o lançamento correspondente no ERP.

Passo 2 — Conferir o que o sistema casou (a pontuação de confiança)

Depois de processar, cada linha do extrato recebe um de quatro status, e o sistema mostra uma pontuação de confiança (de 0% a 100%) ao lado de cada sugestão — quanto maior a pontuação, mais o sistema tem certeza de que aquele movimento do banco é exatamente aquele lançamento do ERP. Verde é confiança alta; amarelo pede atenção.

| Status | O que significa | O que fazer |

|---|---|---|

| ✅ Conciliado | O sistema casou sozinho, com confiança alta. | Nada — já está certo. Pode "Desfazer" se discordar. |

| 💡 Sugestão | Achou um lançamento parecido, mas quer sua confirmação. | Confira e clique em "Confirmar" (ou escolha outra opção da lista). |

| ⚠️ Pendente | Não achou nada que combine no ERP. | Buscar, Criar Lanç. ou Ignorar (abaixo). |

| 🚫 Ignorado | Movimento que você decidiu não conciliar. | Pode "Restaurar" depois, se mudar de ideia. |

Passo 3 — Resolver cada movimento: Confirmar, Classificar ou Ignorar

- Confirmar — aceita o casamento (o "match") que o sistema sugeriu: movimento do banco = lançamento do ERP.

- Classificar / Criar Lançamento — quando o movimento existe no banco mas não tem lançamento no ERP (ex.: uma tarifa, um PIX recebido que ninguém registrou). O botão "Criar Lanç." cria, na hora, uma conta a pagar ou a receber a partir daquele movimento — assim o sistema passa a "conhecer" aquele dinheiro.

- Ignorar — para movimentos que você não quer conciliar (ex.: uma transferência sua entre contas próprias). Sai da lista de pendências, mas fica guardado.

Passo 4 — Bater o saldo: ERP × extrato

Na etapa de Revisão o sistema mostra o Saldo do ERP (o que o sistema calcula) ao lado do Saldo do Extrato (o que o banco diz). Se os dois forem iguais, sua conta está conciliada e confiável. Se houver diferença, é porque sobrou algum movimento sem casar — volte e resolva os pendentes.

22Contas Recebidas e Contas Pagas (relatórios)

- Escolha o período (datas).

- Aplicar filtros para ver tudo que de fato entrou (ou saiu) no caixa.

- Imprimir / PDF para guardar ou enviar.

São dois relatórios irmãos que respondem às duas perguntas mais básicas do caixa: "quanto entrou?" (Recebidos) e "quanto saiu?" (Pagos) num período. Eles olham o dinheiro de verdade que se mexeu — ou seja, as baixas (quando você efetivamente recebeu ou pagou), não as promessas.

Como filtrar

- Escolha o período (Data inicial e Data final).

- Filtre por cliente (no de Recebidos) ou fornecedor (no de Pagos) — é só digitar o nome e selecionar.

- Refine por Conta (de qual conta saiu/entrou), Forma (dinheiro, PIX, cartão, boleto…) e, no de Pagos, também por Plano de contas (a categoria da despesa).

- Em "Agrupar por", escolha como somar os totais: por Cliente/Fornecedor, por Período (mês), por Conta ou por Forma. O relatório mostra subtotais por grupo.

Maquininha: colunas Taxa e Líquido (só no de Recebidos)

Quando o recebimento veio por cartão, o relatório de Recebidos mostra duas colunas a mais: a Taxa de Cartão (quanto a maquininha descontou) e o Líquido (o que sobrou de verdade na sua conta). Assim você enxerga a diferença entre o valor da venda e o que realmente caiu, sem fazer conta na mão.

| Coluna | O que mostra |

|---|---|

| Valor | O valor cheio do recebimento. |

| Taxa | O que a maquininha/operadora descontou (em R$ e em %). |

| Líquido | O que efetivamente entrou na conta (Valor − Taxa). |

- Os cartões no topo somam o total do período: total recebido, total de taxa de cartão e total líquido (no de Recebidos).

- Use o botão "Imprimir / PDF" para gerar uma versão para guardar ou enviar — ele leva junto exatamente os filtros que você está vendo na tela.

23Lucratividade (versão gestor × vendedor)

- Escolha o período (Este mês, Mês passado, 90 dias, Este ano).

- Excel / PDF / Compartilhar — mostra quanto sobra de lucro por venda, cliente, marca ou vendedor (vender muito ≠ lucrar muito).

Os relatórios anteriores mostram dinheiro entrando e saindo. Este mostra outra coisa, mais importante para decidir: quanto sobra de lucro em cada venda, cliente, marca ou vendedor. Vender muito não é o mesmo que lucrar muito — esta tela separa as duas coisas.

O que você consegue ver

Você filtra por período e quebra o resultado por várias dimensões, para achar onde está (e onde não está) o lucro:

- Por Cliente — quem te dá mais lucro (nem sempre é quem compra mais).

- Por Grupo de produtos, Marca e NCM (o código fiscal do produto — veja Glossário) — quais categorias rendem e quais quase não dão margem.

- Por Vendedor — desempenho real de cada um, considerando o lucro que trouxeram, não só o faturamento.

CMV e Margem

Cada linha mostra a receita, o custo (CMV) e o lucro, com a margem em % e sinalização de cor: prejuízo, margem baixa, saudável ou excelente. É assim que você descobre, por exemplo, um produto que vende bem mas dá prejuízo escondido.

Duas versões: GESTOR e VENDEDOR

| Versão | Mostra custo e margem? | Para quem |

|---|---|---|

| Gestor (botão "PDF (Gestor)") | Sim — receita, CMV, lucro e margem completos. | Para você decidir preço, mix e metas. Uso interno. |

| Vendedor (link de compartilhar) | Não — esconde custo e margem, mostra só as vendas. | Para entregar ao vendedor ou ao cliente sem expor seu custo e seu lucro. |

- Exporte em PDF (Gestor), Excel ou CSV pelos botões no topo.

- O acesso à versão Gestor costuma ser restrito ao administrador, justamente por mostrar custo e margem.

24Consolidado por Cliente, Aging e Inadimplência

- As dívidas dos clientes por faixa de atraso (a vencer, 1–30, 31–60 dias…) e o Total em Aberto — para saber a quem ligar primeiro.

Este trio responde à pergunta "quem me deve, quanto, e há quanto tempo?". É o painel de cobrança: mostra quanto cada cliente deve no total, separa as dívidas por idade e aponta quem está atrasado — para você saber a quem ligar primeiro.

Consolidado por Cliente — quem deve quanto

Mostra, somado, quanto cada cliente deve no total (a "carteira" daquele cliente). É a visão de cima: antes de olhar parcela por parcela, você vê os maiores devedores de uma vez.

Aging — a idade da dívida

| Faixa | O que é |

|---|---|

| 🟢 A Vencer | Ainda no prazo — não está atrasada. |

| 🟡 1–30 dias | Atraso recente — uma lembrança costuma resolver. |

| 🟠 31–60 dias | Atraso médio — hora de cobrar com mais firmeza. |

| 🔴 61–90 dias | Atraso grande — risco real de não receber. |

| 🔴 90+ dias | Atraso pesado — candidato a negociação ou negativação. |

A tela de Aging Analysis traz cartões com o valor e a quantidade de parcelas em cada faixa, uma barra colorida com a distribuição e um gráfico por cliente. Você pode alternar entre Contas a Receber (quem te deve) e Contas a Pagar (o que você deve) no seletor do topo.

Inadimplência — quem está atrasado

O relatório de Inadimplência foca só no que já passou do vencimento: mostra a Taxa de Inadimplência (que fatia da sua carteira está atrasada), o Total em Atraso, o Total da Carteira e o número de títulos vencidos, com gráfico de aging dos atrasados.

- Use o Aging para priorizar a cobrança: comece pelas faixas mais antigas (61–90 e 90+ dias), onde o risco de calote é maior.

- Imprima ou gere PDF para levar à reunião ou anexar ao processo de cobrança.

25DRE, DFC e Fluxo de Caixa

- Alterne entre Simples e Gerencial.

- O DRE em cascata: do faturamento até o que sobra de verdade no fim.

Esses três relatórios respondem às perguntas mais importantes do dono: "eu tive lucro?", "de onde entrou e pra onde foi meu dinheiro?" e "quanto eu tenho em caixa e quanto vou ter?". Não precisa ser contador — cada tela conta a história em cascata, do faturamento até o que sobra de verdade.

DRE — será que tive lucro?

A DRE (sigla de "Demonstrativo de Resultado") mostra, em cascata, se o mês fechou no lucro ou no prejuízo. Comece de cima: do faturamento ela vai descontando os gastos até chegar no que sobrou de verdade. No modo Gerencial (botão "Gerencial" no topo) ela fica ainda mais visual, passo a passo:

- Receita Bruta — tudo que você faturou (vendas, serviços, OS) no período.

- (−) Custos Variáveis — o que sobe e desce junto com as vendas (mercadoria, comissão, taxa de cartão). Vendeu mais, gastou mais; vendeu menos, gastou menos.

- = Margem de Contribuição — o que sobra depois dos custos variáveis. É essa sobra que vai pagar a estrutura fixa da empresa. Ver no Glossário.

- (−) Despesas Fixas — o que você paga todo mês caia ou não venda (aluguel, salários, internet, contador).

- = Lucro Operacional — o resultado da operação do dia a dia, antes de coisas pontuais. Positivo = a operação se paga sozinha. Ver no Glossário.

- = Resultado Líquido — a última linha: o que realmente sobrou no caixa ao final de tudo. É o número que diz "ganhei" ou "perdi" no mês. Ver no Glossário.

DFC — de onde entrou e pra onde foi o dinheiro

A DFC ("Demonstrativo de Fluxo de Caixa") separa o movimento do caixa em três caixinhas, para você enxergar a origem de cada entrada e saída:

- Atividades Operacionais — o caixa do dia a dia: vendas recebidas, fornecedores, salários, contas. É o coração do negócio.

- Atividades de Investimento — compra de máquinas, equipamentos, reforma — coisas para crescer.

- Atividades de Financiamento — empréstimos que entraram, parcelas pagas ao banco, retirada de lucro dos sócios.

No rodapé ela mostra a Variação do Caixa no Período: quanto seu caixa cresceu (verde) ou encolheu (vermelho) somando as três caixinhas. DFC no Glossário.

Fluxo de Caixa — quanto tenho e quanto vou ter